【中國稀土主導地位並非偶然|美國為何需要15年才能趕上】

【中國稀土主導地位並非偶然|美國為何需要15年才能趕上】

在全球科技競賽中,稀土元素(REEs)如釹(neodymium)、鏑(dysprosium)和鉺(terbium)等,已成為現代國防系統、電動車、風力渦輪機及高端電子設備的關鍵基石。而當前,中國不僅主導了稀土市場,甚至掌握了整個產業鏈的主導權。這一地位並非偶然,而是數十年來中國精心規劃和戰略投入的結果。

不只是挖礦的問題

許多人可能認為,美國與其他國家也擁有稀土礦床,因此稀土問題只是一個開採資源的挑戰。但事實上,稀土的關鍵不僅僅在於挖礦,而在於開採後的後續處理:包括加工、分離、金屬化及磁體製造等一系列複雜且資本密集的工序。這些環節需要高度專業的技術、專業設備及經驗豐富的技術人員,而這正是中國多年來刻意在全球範圍內建立的優勢。

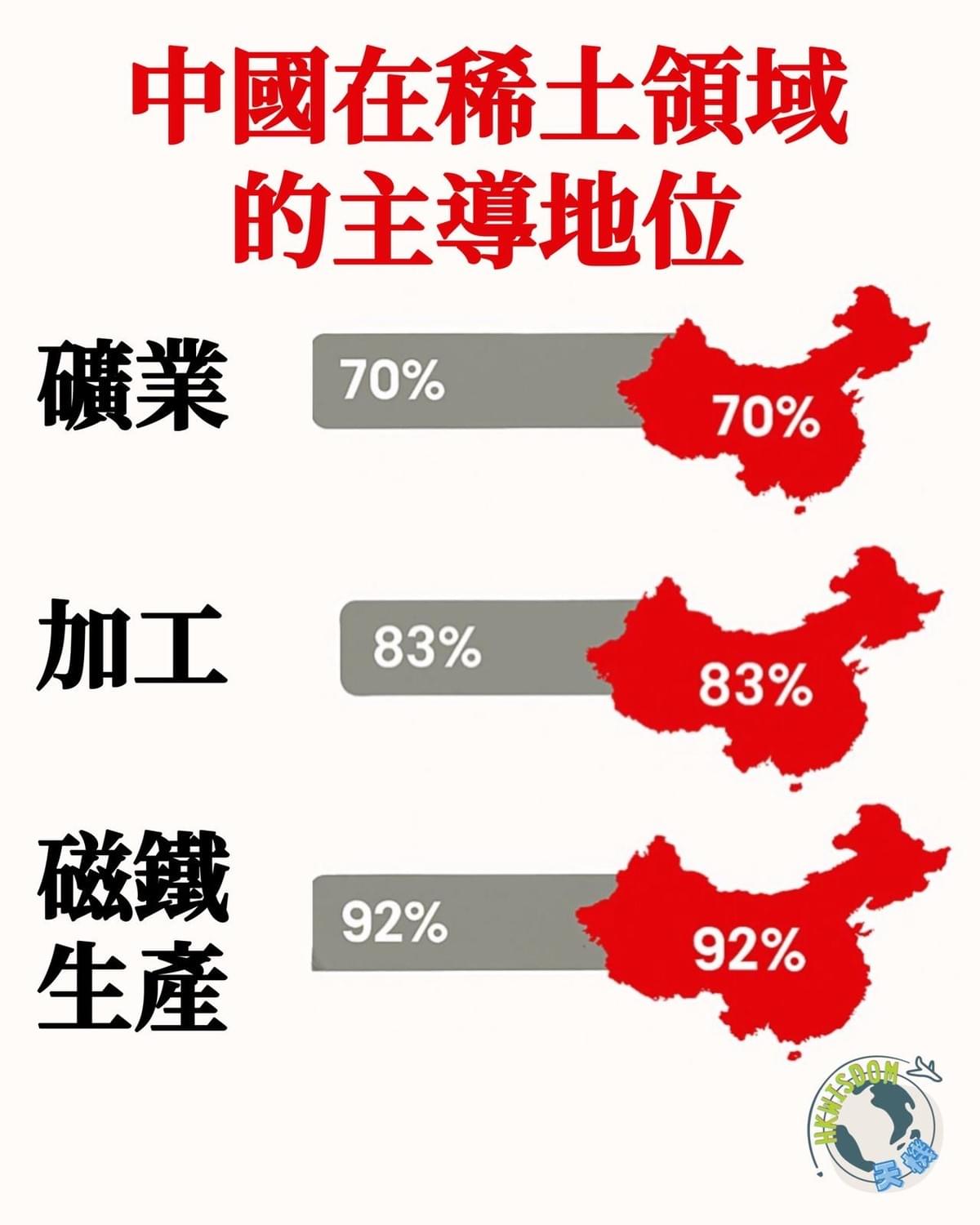

目前,中國掌控了全球超過85%的稀土精煉能力,並幾乎壟斷了關鍵機械設備的生產,如溶劑萃取設備、還原爐及金屬鑄造設備。同時,中國還擁有一支從1980年代開始培養的技術團隊,這使得這一產業具備極高的技術壁壘。

技術與設備的瓶頸

對於美國而言,稀土產業的最大挑戰並非簡單地購買設備,而是必須從零開始進行逆向工程或重新發明整個設備類別。這不僅涉及高昂的研發成本,還需要投入多年時間來克服與高溫冶金、腐蝕性化學品及環境風險相關的技術挑戰。此外,即使設備成功製造,運行這些設備的技術人員也嚴重短缺,因為美國在過去幾十年裡幾乎完全依賴中國供應稀土,導致本地產業技術知識的流失。

這正是為什麼即使在最樂觀的估算下,美國也需要10到15年的時間,才能建立一個完整的、從礦石到成品的稀土供應鏈。而這一過程的前提是需具備穩定的政治意志、大規模的公私合作投資,以及一定的運氣。

中國的成功並非意外

中國稀土產業的主導地位源於其長期戰略規劃和工業政策。中國透過補貼、環境讓步及政策支持,培養了一個完整的稀土產業鏈,並將其視為國家安全及經濟競爭力的一部分。相比之下,西方國家則長期以市場效率為導向,將稀土需求外包給中國,錯失了對這一戰略資源的掌控。

中國對稀土戰略地位的認識極為深刻。從F-35戰機、超高音速導彈到下一代雷達系統,甚至是特斯拉的電動馬達及海上風力發電機,這些尖端技術產品都依賴於稀土製成的磁體和材料。中國通過對稀土產業的掌控,實際上已經在全球科技競爭中占據了重要的戰略優勢。

美國的應對之路

美國已開始覺醒,並逐步採取行動。國防部投入數億美元支持像MP Materials這樣的公司,試圖建立垂直整合的稀土供應鏈。能源部也在資助下一代分離技術,希望能超越目前以溶劑為基礎的系統。同時,美國正與盟國如澳大利亞和加拿大合作,嘗試建立“友岸”供應鏈,以減少對中國的依賴。

然而,這是一條艱難且漫長的道路。稀土產業的重建不僅需要大規模資金投入,還需要在政策上保持連續性,並克服環境、技術及人力資源的多重挑戰。

中國對稀土市場的主導地位並非偶然,而是數十年規劃與投入的結果。對於美國而言,建立一個獨立的稀土供應鏈並非易事,這需要至少10至15年的努力。這場競爭超越了一個選舉周期,關乎的是國家安全及未來科技的掌控權。在這場戰略資源的爭奪戰中,行動的代價雖高,但不作為的代價將更加慘重。